Resumen. 1. Introducción. 2. El consumo interno. 3. Naranja, piña y melocotón dominan el mercado. 4. El consumo extradoméstico de zumos. 5. Radiografía del consumidor de zumos. 6. Bibliografía.

RESUMEN.

Este artículo recoge todos los datos básicos sobre el sector de zumos y néctares en España, así como su evolución más reciente, caracterizada por una progresión sostenida. El sector está compuesto por unas 50 empresas que abastecen el mercado nacional (que se aproxima a 1.100 millones de litros y una facturación de 600 millones de euros), además de tener una fuerte presencia en el mercado exterior. Asimismo, se analiza la composición del mercado por tipos de productos, destacando que los zumos representan el 65% del total y los néctares el 35% restante, y de éstos, el 90% son de concentrados. Por variedades, el zumo de naranja sigue liderando el mercado, con el 26% del total y una evolución que sigue creciendo. En cuanto a los hábitos de consumo, los cambios más recientes reflejan un incremento en los hogares y una tendencia a la baja en la demanda extradoméstica.

1. INTRODUCCIÓN.

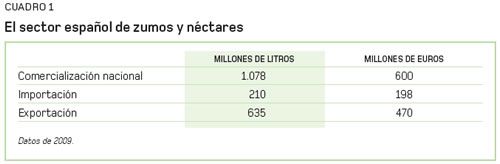

El sector español de zumos y néctares comercializó en 2009 un total de 1.078 millones de litros en el mercado nacional, lo que representa una progresión del 1,9% respecto al año anterior, según los datos facilitados por la European Fruit Juice Association en su último informe sobre el mercado europeo de zumos y néctares (1). Este volumen de comercialización vino a suponer una cifra de negocio que la organización sectorial ASOZUMOS (2) cifra en 650 millones de euros.

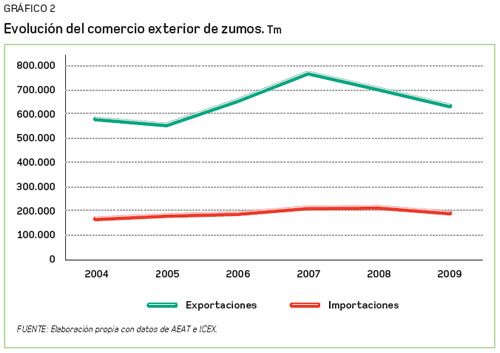

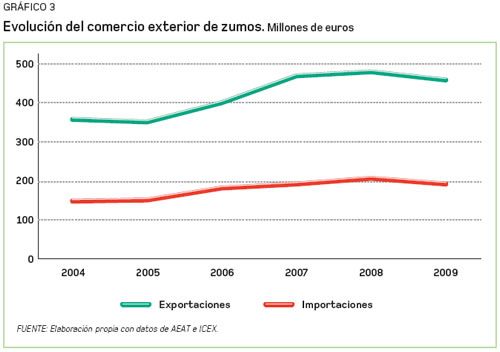

Por otro lado, el sector comercializó en los mercados exteriores unas exportaciones de 634,77 millones de litros por valor de 470 millones de euros, mientras que se recibieron unas importaciones de 210 millones de litros (por un importe de 195 millones de euros), tal y como se desprende de los datos del ICEX y la Agencia Tributaria (3).

Estos tres datos fundamentales perfilan la dimensión de un sector industrial y comercializador que está compuesto por unas 50 empresas, dedicadas tanto a la transformación de la materia prima y obtención de semielaborados vegetales (concentrados, cremogenados o purés y otros derivados) como a las industrias exclusivamente envasadoras de zumos y néctares y comercializadoras tanto de marcas propias como de marcas blancas.

Estas empresas dan empleo directo a 4.000 personas, además de generar otros 10.000 empleos indirectos.

Es éste un sector inversor, ya que en el periodo 2009-10 podrían contabilizarse al menos 357 millones de euros en este capítulo, según recoge la publicación especializada Alimarket (4), si bien hay que señalar que el 30% de dicha inversión global correspondería a dos grandes proyectos de plantas de elaboración.

Por otro lado, en lo que respecta a la inversión publicitaria, una partida relevante en categorías de producto con un alto grado de competencia en el lineal, durante el pasado año ascendió a 19,8 millones de euros, según la empresa de control y análisis de la publicidad InfoAdex, lo que en todo caso representa un significativo descenso del 32,8% en relación con la inversión realizada el año 2008 por los principales operadores.

En el importante comercio exterior reseñado anteriormente, el principal mercado de destino para zumos y néctares españoles es nuestra vecina Francia, que recibe casi la mitad del zumo exportado (un significativo 47,5% de 2009), mientras que el principal suministrador al mercado español son los Países Bajos, con un 22% del total, seguidos de Alemania y Austria.

2. EL CONSUMO INTERNO.

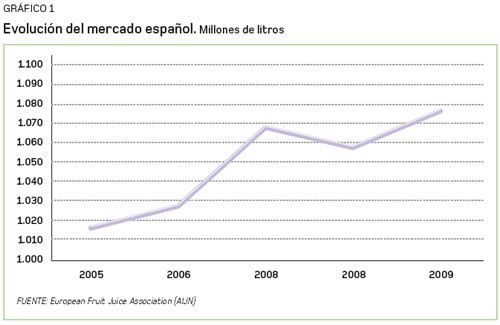

Como se citó más arriba, el mercado español de zumos y néctares durante 2009 fue de casi 1.100 millones de litros, según el estudio de Zenith International para la European Fruit Juice Association (AIJN). Este volumen situaría a nuestro país con casi un 10% del mercado total europeo de zumos y néctares, en cuarto lugar y sólo por detrás de Alemania, Francia y Reino Unido.

Para poner en contexto estos datos, digamos que el mercado europeo representa un total de 11.260 millones de litros, con un significativo estancamiento sobre los 11.261 millones del año 2005. Del total europeo, un 51,5% corresponde a marca privada (que progresa sobre el 44% de 2005), y un 48,5% a marca de fabricante.

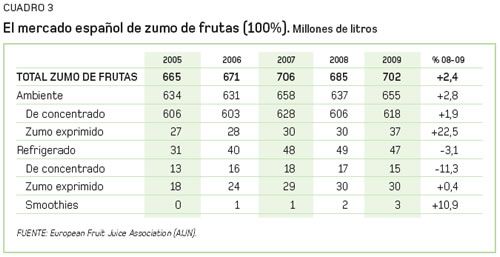

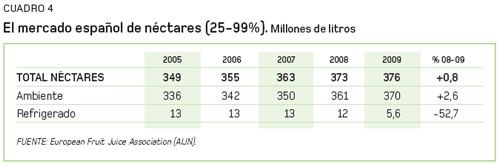

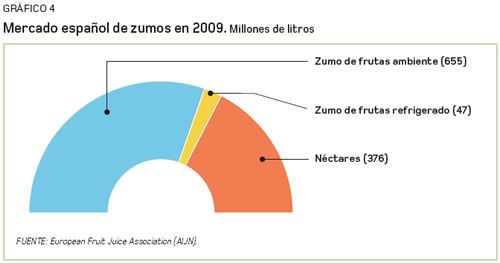

Del total del mercado español, un 65% corresponde a zumos, que crecieron en 2009 un 2,4% respecto al año anterior, y un 35% a néctares, que progresaron únicamente un 0,8%.

Los productos refrigerados todavía suponen una pequeña parte del mercado de zumos, sólo un 6,7%, mientras que en néctares los refrigerados alcanzan únicamente un testimonial 1,6% de las ventas totales.

Estos productos refrigerados, que estaban registrando interesantes evoluciones en los últimos ejercicios, están siendo los principales perjudicados por la crisis, según el trabajo de Alimarket: Hay consenso en que la crisis ha afectado fundamentalmente a los segmentos de mayor valor añadido (bebidas funcionales, smoothies y refrigerados) y en que se ha producido un cierto trasvase del consumo hacia productos más baratos. Según datos de Kantar WorldPanel, el gasto medio por hogar se ha reducido en casi 1 euro y se ha notado especialmente en la categoría de refrigerados.

En zumos, los productos procedentes de concentrado siguen ostentando el control de la categoría, con un 90% de las ventas, si bien en el segmento de zumos refrigerados, los zumos directos (30 millones de litros) son exactamente el doble de los que proceden de concentrado.

3. NARANJA, PIÑA Y MELOCOTÓN DOMINAN EL MERCADO.

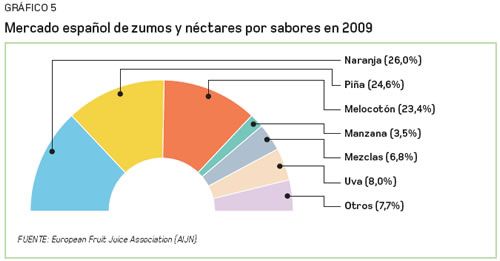

En España, el mercado de zumos y néctares está concentrado fundamentalmente en tres sabores, que captan el 75% del consumo total y que crecen por encima de la media sectorial en el último año, excepto en el caso del melocotón.

El zumo de naranja es el rey de la categoría, con un 26% del mercado y un 3% de progresión durante 2009, seguido de la piña (con una cuota del 25%) y el citado melocotón (23%). Hay que destacar el desarrollo que están experimentando los productos que combinan varias frutas en su composición, que crecieron el pasado año un espectacular 10%.

En cuanto a la evolución de marcas propias de los fabricantes y la marca privada o de la distribución, el estudio de referencia de la AIJN indica que esta última, al igual que se indicaba antes para el conjunto del mercado europeo, domina tanto en zumos como en néctares. En el mercado de zumos, la marca de fabricante representa un 44,7% y la privada un 55,3%, mientras que en néctares las cuotas son, respectivamente, de un 41% y un 59%.

Un dato de interés es la evolución de los tipos de envases utilizados en la comercialización de zumos. En este aspecto, los diferentes formatos de cartón siguen representando las tres cuartas partes del mercado, mientras que el PET, poco a poco se va abriendo hueco (13%, frente al 7% de 2005), en detrimento del tradicional envase de vidrio, que ya ha descendido por debajo del 10% de cuota de mercado.

En el análisis de los canales de comercialización, el informe de la AIJN establece que las ventas para su consumo en el hogar captan un 68% del volumen total del mercado español, con un crecimiento ligeramente superior al del conjunto del mercado, mientras que el consumo en los canales de hostelería y restauración se encuentra prácticamente anclado en los mismos volúmenes en los últimos cinco años y las ventas para el consumo de impulso van ganando posiciones de forma suave.

Datos que difieren de los recogidos en los Paneles de Consumo Alimentario del Ministerio de Medio Ambiente, y Medio Rural y Marino (MARM) (5), con volúmenes inferiores y que no reflejan diferenciadamente la venta de impulso, y que arrojan un perfil de un 82% del consumo en hogares y un 18% en los canales Horeca (que sí coincide con el dato de la AIJN).

A su vez, un reciente estudio monográfico realizado por el Observatorio del Consumo y la Distribución Alimentaria del MARM (6) indica que el 85,6% de los consumidores compra sus zumos en supermercados, un 10,6% en hipermercados, un 2,8% en establecimientos de descuento y el 0,9% restante en tiendas tradicionales.

De estos consumidores, el 64,5% considera amplia la variedad de zumos ofrecida por los establecimientos de alimentación, y el 31,9% la cataloga como suficiente (sólo un 3,5% la considera escasa). Además, el 91% de los encuestados considera a la categoría claramente diferenciada de otras categorías de bebidas como refrescos con o sin gas, bebidas isotónicas o energéticas, etc.

Por su parte, Kantar WorldPanel recoge otro dato de interés sobre este mercado: en 2009 hubo un total de 13,42 millones de compradores en la categoría de zumos, néctares y mosto en el canal de alimentación, un 2,2% más que los compradores del año 2008. De estos casi 13 millones y medio, 13,16 millones adquirieron productos ambiente y 2,74 millones productos refrigerados.

En cuanto al consumo per cápita, los españoles nos colocamos en una posición muy relevante dentro de Europa, con 24 litros en 2009, si bien todavía a distancia de mercados como Alemania (38,9 litros por habitante), Chipre (36,6 litros) o Países Bajos (29,1 litros). El consumo español, según Canadean, marcaría una progresión del 2,7% desde 2003 a 2008.

Los meses de verano representan el periodo de mayor consumo de zumos y néctares. De hecho, según los Paneles de Consumo del MARM, el 36% del consumo en el hogar de estos productos correspondió en 2009 al periodo de junio a septiembre.

Dichos paneles, que, como se comentó anteriormente, recogen valores muy inferiores a la AIJN, sí pueden utilizarse para explorar la posición de las diferentes segmentaciones de zumos y néctares entre sí, y la del conjunto de la categoría dentro del consumo alimentario en general y el de bebidas en particular.

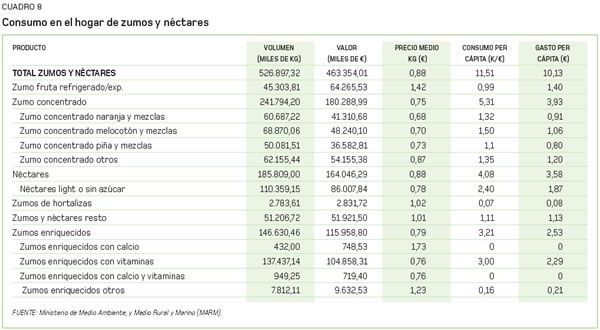

Así, según el MARM, el consumo en el hogar fue de 527 millones de litros (+2%), con un consumo per cápita de 11,5 litros, lo que representa el 1,8% de la cantidad total consumida por cada español en el ámbito doméstico. El gasto en el hogar fue en 2009 de 463 millones de euros, con un 1% de descenso respecto al año anterior y un gasto per cápita de 10,1 euros, que viene a representar sólo un 0,71% del gasto doméstico per cápita en alimentación y bebidas.

Para hacerse con una referencia comparativa, podemos ver que el gasto en cítricos frescos fue de 28,6 euros por persona y el del resto de frutas frescas fue de 97,3 euros en ese mismo año 2009. De hecho, las frutas frescas representan casi el 9% del gasto en hogares, en tercer lugar sólo por detrás de carnes y pescados, según datos de estos paneles, elaborados por la Federación Española de la Industria de Alimentación y Bebidas (FIAB) en su Informe económico 2009 (7).

4. CONSUMO EXTRADOMÉSTICO DE ZUMOS.

Fuera del hogar, el consumo de zumos habría sido de poco más de 114 millones de litros, con una significativa pérdida de alrededor de un 10% sobre el volumen de 2008, en línea con el descenso generalizado del consumo en hostelería y restauración experimentado por la gran mayoría de productos de alimentación y bebidas como consecuencia de la crisis económica generalizada.

Con ese volumen, zumos y néctares representarían el 1,4% del consumo extradoméstico y un 1% del gasto. Y si nos ceñimos a las categorías de bebidas, los zumos suponen un 2,7% del consumo total extradoméstico y un 2,3% del gasto, según los datos elaborados por V. Martín Cerdeño (8).

Del volumen total, 87,5 millones de litros (por un valor de 170 millones de euros) se consumieron en establecimientos de restauración comercial, y los 28,6 millones de litros restantes (con un gasto de 32,2 millones de euros) correspondieron al canal de restauración colectiva y social.

Las cafeterías y bares reúnen el 49,6% del consumo de zumos, los hoteles el 17,9%, los restaurantes independientes el 16,7%, la restauración organizada el 8,3% y el consumo nocturno el 7,5% restante.

Para los establecimientos de hostelería y restauración, el mayorista es la principal fuente de aprovisionamiento con una cuota del 57,7%. El fabricante llega a comercializar un 32% el cash & carry alcanza una cuota del 8,1%, mientras que los otros canales de compra tienen una participación del 2,2%, indica Martín Cerdeño.

5. RADIOGRAFÍA DEL CONSUMIDOR DE ZUMOS.

El interesantísimo estudio monográfico sobre el consumo de zumos citado anteriormente, realizado por el Observatorio del Consumo y la Distribución Alimentaria del MARM a instancia de la asociación sectorial ASOZUMOS, aporta una batería de datos muy valiosos sobre el comportamiento, conocimiento del producto y aspiraciones del consumidor español de zumos y néctares. Sus conclusiones principales son las que siguen.

La frecuencia media de consumo de zumos de los españoles es de 14,9 días al mes. El 52,9% de la población consume zumos todos o casi todos los días en el hogar y tan sólo un 0,2% manifiesta no consumirlos nunca. Por sexo, las mujeres consumen zumo con más frecuencia que los hombres (15,1 días frente a 14,3). Por edad, a medida que aumenta ésta disminuye la frecuencia de consumo de zumo (15,8 días en el tramo de 20 a 35 años y 13,8 en los mayores de 65 años).

En establecimientos de restauración, el consumo de zumos desciende considerablemente. La frecuencia media se sitúa en 2,5 veces al mes, y cerca del 50% manifiesta no consumirlos nunca. El 15,8% de los encuestados dice consumirlos una vez al mes, el 9,2% una vez a la semana y el 4,1% todos o casi todos los días. Fuera del hogar, el hombre consume zumo con más frecuencia que las mujeres y los entrevistados con edades entre 36 y 55 años más que el resto.

Los principales motivos que justifican el consumo de zumos son, por este orden: tener un sabor agradable (para el 58,1% de entrevistados), ser muy saludables (42,6%) y poseer muchas vitaminas (para el 33,4%).

En seis de cada diez hogares, el consumo de zumos se extiende a todos los miembros de la familia, mientras que en un 24% los consumen los hijos, en un 20,3% la madre y en un 10,9% de hogares el padre.

La naranja es la fruta estrella para el consumo de zumos. El 82,3% manifiesta consumir zumo de naranja. En segundo lugar destaca la piña, mencionada por algo más de la mitad de entrevistados (51,1%), seguida del melocotón (39,4%), manzana (16,8%), uva (16,5) y la mezcla de frutas (11,7%).

Los principales momentos del día en que se consumen zumos en el hogar son el desayuno (para el 76,1%) y la merienda (48,1%). A media mañana toma zumos el 17,1%, en la comida el 13,5% y en la cena el 11,2%.

El 47,7% de los entrevistados considera que la cantidad diaria de zumo que se debe consumir son dos vasos, un 36,3% piensa que con uno es suficiente y un 10% apuesta por un consumo de tres vasos.

En cuanto a la tipología, un 35,2% manifiesta consumir solamente zumos elaborados en casa, un 17,6% sólo toma zumos envasados y el resto, un 47,2%, consume de ambos tipos, tanto hechos en casa como envasados. Las personas de 36 a 55 años son quienes consumen más zumos envasados en general (un 18,6% sólo toma zumo envasado y un 53,4% tanto envasados como hechos en casa), y por sexo, un 22,7% de hombres toma únicamente zumos envasados frente a sólo un 16,7% de mujeres.

Uno de los apartados de este estudio revela el grado de conocimiento de los consumidores entrevistados sobre los diferentes tipos de zumos. Así, el 69,8% acertó en la definición de zumo de frutas natural y/o recién exprimido, un 42,4% en la de zumo a base de concentrado, un 39,1% reconoció el zumo envasado y sólo un 33,6% el néctar de frutas.

Y para concluir, tres informaciones de alto interés para el sector. Por un lado, el 90,7% de los entrevistados considera, de forma errónea, que los zumos y néctares envasados incluyen en su composición colorantes y/o conservantes, revelando una labor de comunicación pendiente para informar al mercado de que la normativa no permite la adición de estos elementos en la composición.

Por otra parte, a la pregunta de ¿Qué busca cuando compra un zumo de frutas envasado?, un 39,2% contesta que Tomar vitaminas y, finalmente, el 62,5% manifestó que acostumbra a consultar el etiquetado de los zumos.

6. BIBLIOGRAFÍA.

(1) AIJN, European Fruit Juice Association (2010). 2010 Market report. Julio. http://www.aijn.org/. (2) ASOZUMOS (2010). Dossier de prensa. http://www.asozumos.org. (3) Incluye una parte de productos como pulpas y cremogenados, que no se pueden desglosar en las estadísticas de comercio exterior. (4) CASTILLO, M. (2010). Zumos y néctares: el consumidor se polariza. Alimarket, núm. 239. Mayo 2010. (5) Ministerio de Medio Ambiente, y Medio Rural y Marino (MARM). Paneles de consumo. http://www.mapa.es/ es/alimentacion/pags/consumo/consumo.htm. (6) Ministerio de Medio Ambiente, y Medio Rural y Marino (MARM). Estudio de mercado del Obser vatorio del Consumo y la Distribución Alimentaria . Monográfico zumos y pomelo. Julio 2010. http://www.mapa.es/ es/alimentacion/ pags/consumo/observatorio/observatorio.htm. (7) MUÑOZ CIDAD, C. y Sosvilla Rivero, S. (2010). Federación Española de la Industria de Alimentación y Bebidas (FIAB). Informe económico 2009. www.fiab.es. (8) MARTÍN CERDEÑO, V.J. (2010). Demanda de bebidas fuera del hogar. Consumo y gasto en el sector de la restauración. Distribución y consumo, núm. 112. Julio-agosto (págs. 5-13).

Fuente: Mercasa.

Comentarios y opiniones

Las opiniones vertidas en este espacio son responsabilidad única y exclusiva de los participantes en el mismo.

Normas de uso: No está permitido enviar comentarios contrarios a las leyes españolas o injuriantes. Reservado

el derecho a eliminar las opiniones que no sean acordes al tema.